안녕하세요. 인슈어런서 제이스입니다.

"제이스 디렉터님, 제 친구가 OO생명에 다녀서 거기서 암보험이랑 화재보험 다 들었는데 괜찮은 거죠?"

상담을 진행하다 보면 정말 많이 듣는 질문입니다. 결론부터 팩트로 말씀드리면, 보험사 이름 뒤에 '생명'이 붙느냐 '화재(손해)'가 붙느냐에 따라 여러분이 받을 수 있는 보장의 퀄리티는 하늘과 땅 차이로 벌어집니다. 짜장면 전문점에서 파스타를 시키면 안 되는 것처럼, 보험도 각자의 전문 분야가 명확하게 나뉘어 있습니다.

오늘 인슈어런서 블로그에서는 여러분의 피 같은 월급이 허공으로 날아가지 않도록, 생명보험과 화재보험(손해보험)의 결정적 차이 3가지를 디테일하게 해부해 드립니다.

1. 보상의 원칙: "정해진 돈" vs "실제 손해본 돈"

두 보험사는 돈을 지급하는 근본적인 룰(Rule) 자체가 다릅니다.

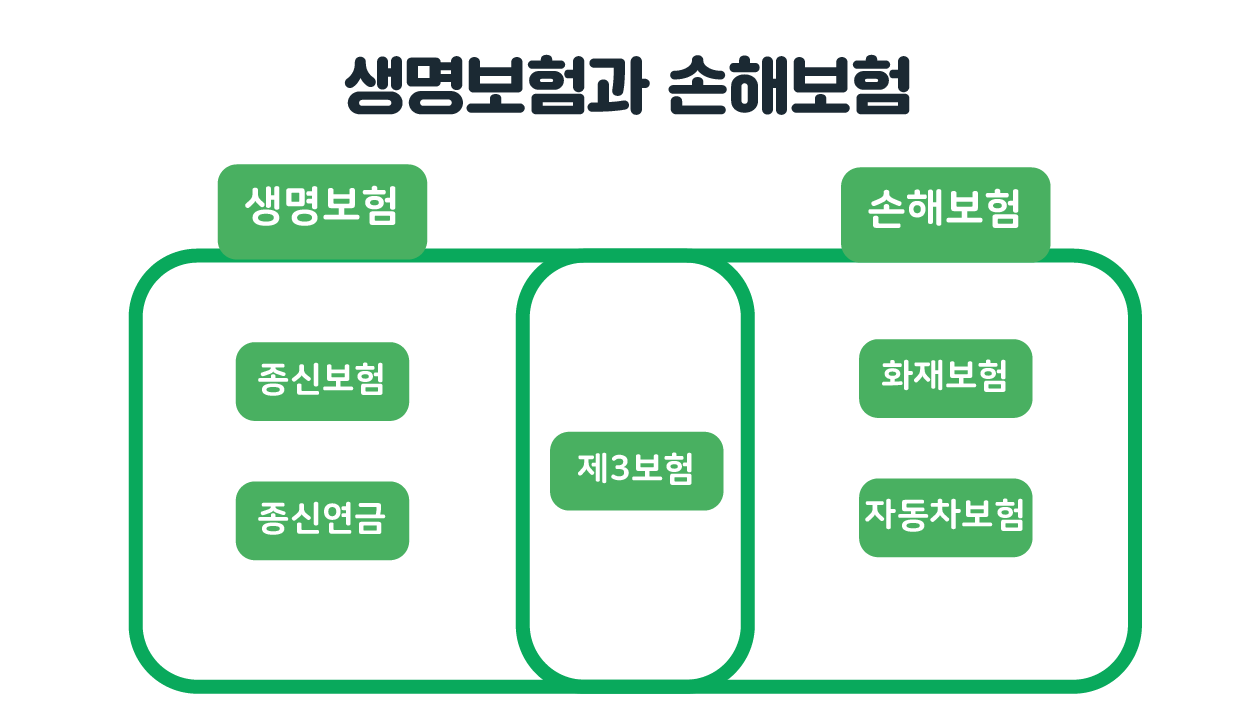

- 생명보험 (정액 보상): 사람의 생명과 신체를 다룹니다. 사람의 목숨이나 신체 훼손은 '얼마치 손해를 봤다'고 계산할 수 없죠. 그래서 "이 진단을 받거나 사망하면, 무조건 약속한 1억을 주겠다"라고 미리 금액을 정해놓습니다. (예: 사망보험금, 암 진단비)

- 화재/손해보험 (실손 보상): 재산상의 손해나 상해를 다룹니다. 자동차 사고가 났거나 우리 집이 불에 탔을 때, 혹은 병원비가 나왔을 때 "실제로 네 주머니에서 나간 손해액(영수증 금액)만큼만 메꿔주겠다"는 원칙입니다. (예: 실손의료비, 일상생활배상책임, 주택화재보험)

2. 타겟 리스크: "죽어야 받는 돈" vs "살아서 받는 돈"

이 부분이 여러분의 포트폴리오를 짤 때 가장 중요한 핵심입니다.

- 생명보험의 주특기 (가족의 생존): 가장이 갑작스럽게 세상을 떠났을 때, 남겨진 가족의 생활비를 보장하는 '종신보험'과 '정기보험', 그리고 오래 살았을 때를 대비하는 '연금보험'이 주력입니다. 즉, 죽음과 장수에 특화되어 있습니다.

- 화재보험의 주특기 (나의 생존): 살아가면서 마주하는 수많은 일상적 위험을 방어합니다. 내가 아파서 낸 병원비를 돌려받는 '실손보험(실비)', 운전 중 사고를 방어하는 '운전자보험', 우리 집을 지키는 '화재보험' 등 당장 살아서 내 지갑을 지키는 데 특화되어 있습니다.

3. 건강보험(진단비)의 팩트체크: 왜 '뇌/심장'은 화재보험일까?

"어? 생명보험사에서도 암보험이나 뇌출혈 보험 팔던데요?"

맞습니다. 제3보험이라 불리는 건강보험 영역은 양쪽 다 팔 수 있습니다. 하지만 여기서 '보장 범위의 함정'이 발생합니다. 지난 에피소드에서 강조했던 부분을 다시 꺼내보겠습니다.

- 생명보험사의 한계: 과거 생명보험사들은 주로 '뇌출혈'이나 '급성심근경색'처럼 아주 좁고 치명적인 중증 질환만 보장하는 경우가 많았습니다. 확률이 낮으니 보험사 입장에선 안전하지만, 가입자 입장에선 뇌경색으로 쓰러졌을 때 단 1원도 못 받는 대참사가 발생합니다.

- 화재보험사의 압승: 화재(손해)보험사들은 손해율 계산이 빠르고 상품 트렌드에 민감합니다. 뇌출혈은 물론이고 뇌경색을 아우르는 '뇌혈관질환 진단비', 협심증까지 보장하는 '허혈성심장질환 진단비' 등 살아서 치료받을 확률이 훨씬 높은 넓은 범위를 커버해 줍니다. 또한 수술비나 소소한 상해 치료비 특약도 화재보험 쪽이 압도적으로 유리합니다.

인슈어런서의 리팩토링 결론

정리하자면 이렇습니다.

- 내가 죽었을 때 남은 가족을 위한 억 단위의 든든한 보장이 필요하다면? 👉 생명보험사 (정기/종신보험)

- 내가 살아서 아플 때 병원비와 생활비를 카버하고, 자동차나 집, 일상생활의 사고를 막고 싶다면? 👉 화재/손해보험사 (실손, 건강, 운전자, 화재보험)

판교 직장인 여러분. 내 자산을 방어하는 '베이스캠프(기본 세팅)'는 무조건 화재(손해)보험사로 뼈대를 잡아야 합니다. 실손보험과 넓은 범위의 3대 질환(암/뇌/심장) 진단비로 내가 살아서 겪을 리스크를 완벽히 차단한 후, 가장으로서의 책임감이 필요할 때 생명보험사의 '정기보험'을 스파이스처럼 얹는 것이 가장 완벽한 최적화 알고리즘입니다.

지금 서랍을 열어 내 증권의 앞글자가 '생명'으로만 도배되어 있는지 확인해 보십시오.

만약 그렇다면, 당장 리팩토링이 필요한 시점입니다.

보험은 감성이 아니라 현실이며 확률입니다. 여러분의 소중한 자산, 이제 전문가의 손에 맡기세요.

Insurancer | You need insurance to go on an adventure.

'팩트 체크' 카테고리의 다른 글

| [인슈어런서 팩트체크] 자동차보험 있는데 운전자보험 또 하라고? 호구 당하지 않는 운전자보험 완벽 해부 (0) | 2026.04.13 |

|---|---|

| [인슈어런서 팩트체크] 대한민국에서 보험금 지급률이 높은 보험사는 어딜까? (0) | 2026.04.13 |

| [인슈어런서 팩트체크] 생명보험사는 무엇을 하는 회사인지 궁금합니다. (0) | 2026.04.12 |

| [인슈어런서 팩트체크] "아프면 내 돈으로 내지 뭐" 그 근자감이 파산으로 이어지는 2가지 결정적 순간 (0) | 2026.04.12 |

| [인슈어런서 팩트체크] 대한민국 대표 보험사 리스트, '이름'만 보고 가입하면 호구 되는 이유 (0) | 2026.04.12 |